Fluglehrer

Wir versichern Luftfahrt

Die Kostenübernahme kosmetischer Operationen bezieht sich auf kosmetische Korrekturen, die infolge eines Unfalls entstehen. Es werden z.B. die Kosten für die Entfernung entstellender Narben (vor allem im Gesicht) übernommen, die man sich z.B. nach einem Sturz in eine Glasscheibe zugezogen hat.

Generell erhalten Sie aus der Unfallversicherung erst eine Leistung, wenn eine gewisse Karenzzeit (z.B. 15 Monate) verstrichen ist, da die Höhe der Invalidität erst dann festgestellt werden kann. Die Sofortleistung bei schweren Verletzungen wird sofort fällig. Bei welchen Verletzungen (teilweise auch Krebserkrankungen) die Leistung fällig wird, ist in den Vertragsbedingungen geregelt.

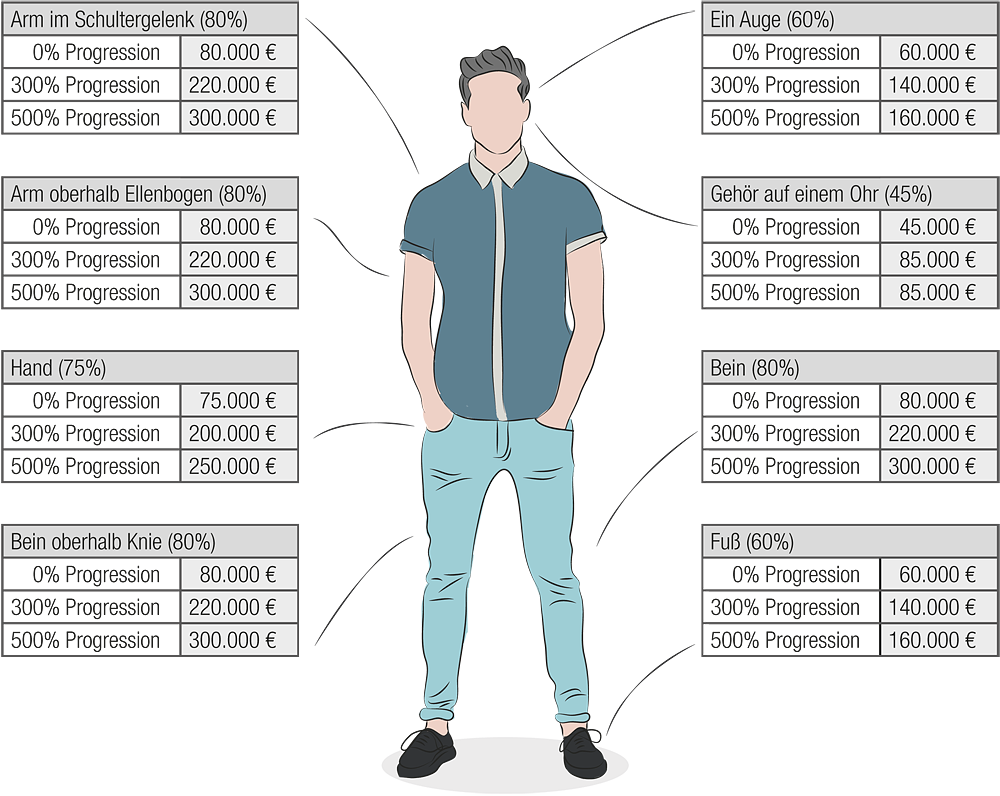

Invaliditätsgrundsumme: 100.000 EUR

Unfallbedingter Verlust der Sehkraft eines Auges – 60 % Invalidität laut Gliedertaxe

Keine Progression:

der Prozentsatz gem. Gliedertaxe wird ausbezahlt – Auszahlung: 60.000 EUR

300%ige Progression:

die ersten 25 % der Invalidität werden auf Basis der vereinbarten Grundsumme erstattet, die nächsten 25% auf Basis der dreifachen Grundsumme, die letzten 10% auf Basis der vierfachen Grundsumme – Auszahlung: 140.000 EUR

500%ige Progression:

500%ige Progression: die ersten 25 % der Invalidität werden auf Basis der vereinbarten Grundsumme erstattet, die nächsten 25% auf Basis der dreifachen Grundsumme, die letzten 10% auf Basis der sechsfachen Grundsumme – Auszahlung: 160.000 EUR

Neben den 300%- und 500%-Staffeln gibt es mehr als ein Dutzend weiterer Progressionsstaffeln auf dem Markt (von 125% bis 1000%). Aber aufgepasst: eine hohe Progressionsstaffel kann für manche sparsamen Vertragsinteressenten der Anlass dazu sein, eine sehr niedrige Versicherungssumme zu vereinbaren, beispielsweise 20 000 € Summe bei einer 1000%-Staffel. Entsprechend niedrige Leistungen erhält man dann bei Schäden mit niedrigerem Invaliditätsgrad.

Je höher der Invaliditätsgrad und je höher die Progression, desto höher ist auch die Leistung aus dem Vertrag. Bei einem hohen Invaliditätsgrad benötigt man besonders hohe finanzielle Mittel, um das Umfeld den neuen Gegebenheiten anzupassen.

Der Versicherer ist ebenso wie der Versicherte selbst daran interessiert, dass der Versicherungsfall möglichst zügig bearbeitet wird. Man ist daher verpflichtet, im Rahmen seiner Möglichkeiten alles zu tun, um ihn dabei zu unterstützen. Im Falle eines Unfalls sind einige wichtige Punkte zu beachten. Vor allem muss man: